2012年全球碳酸鋰需求僅約13.6萬噸,其中動力電池用碳酸鋰需求約0.8萬噸,在總需求中的占比僅約6%。隨著2014年開始全球新能源汽車將加快放量,將帶動全球碳酸鋰需求的快速增長。預計到2015年全球碳酸鋰需求將達約20萬噸,增量將主要來自于動力鋰電池(預計動力鋰電池對碳酸鋰需求達約4萬噸,占比約20%);至2020年,預計碳酸鋰總需求達約46萬噸,屆時動力電池用碳酸鋰需求將接近20萬噸,占比則將超過40%。

圖表1:2012-2020年全球碳酸鋰需求及預測(萬噸)

對國內外主要鋰鹽生產商的產能進行了統計。短期來看,預計到2015年全球鋰鹽產能將達約44萬噸,遠高于2015年全球約20萬噸的碳酸鋰總需求。而到2020年,若全球鋰鹽產能無顯著增加,屆時對應全球46萬噸的總需求,產能將略偏緊。另需說明的是,由于資源品位不同、自然環境差異,以及開發工藝試驗等都存在不確定性,導致現有鋰鹽產能并不能完全轉化為動力電池用鋰鹽產量,實際動力電池用碳酸鋰可能會相對偏緊。

從競爭格局來看,全球鋰鹽行業呈高度壟斷態勢,前四大廠商Talison、SQM、Rockwood、FMC合計占據了全球鋰資源市場約65%的份額。國內來看,天齊鋰業、贛鋒鋰業占據龍頭地位,國內市占率分別達約20%和10%。

正極材料是鋰電池的四大材料之一,約占電池成本的20-30%,是決定電池安全、性能、成本和壽命的關鍵材料。

2013年我國正極材料產量約4.6萬噸。未來在動力電池需求的拉動下,鋰電池正極材料仍將有巨大增長潛力。根據我們在上文中的測算,預計2015年我國動力電池對正極材料的需求將達約1.6萬噸,預計正極材料總需求約6.6萬噸;而至2020年我國動力電池用正極材料需求將達約8萬噸,正極材料總需求達約16萬噸。

鋰電池正極材料主要有磷酸鐵鋰、錳酸鋰、三元材料、鈷酸鋰等不同選擇,不同材料選擇主要考慮的是比容量(或能量密度)、價格和安全性等因素。目前,國內動力鋰電池正極材料主要選擇磷酸鐵鋰,國外則主要選擇錳酸鋰和三元材料。美國新能源汽車新貴Tesla旗下首款車型Roadster使用的是18650鈷酸鋰電池,但其第二款量產車型ModelS使用的是松下定制的三元材料電池。

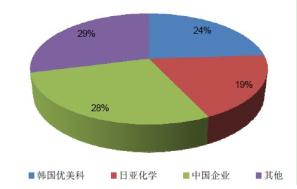

從全球市場的競爭格局來看,目前鋰電正極材料廠商主要集中于日本、韓國和中國。其中,韓國優美科占據全球第一位置,份額約24%,日本日亞化學排名第二,份額接近20%。國內正極材料企業約占全球份額的28%左右。但從技術水平上來看,日本和韓國的企業相比國內企業具有較強優勢。國內企業雖然在全球正極材料的總體份額較高,但主要是為消費電子鋰電池進行供貨,產品定位相對低端、同質化較為嚴重。

圖表2:全球鋰電池正極材料競爭格局(2011)

目前全國正極材料總產能約9.4萬噸,而2013年我國正極材料總產量僅約4.6萬噸,目前總產能約為13年總產量的2倍,產能過剩較為嚴重。短期來看,預計2015年我國正極材料總需求將達約6.6萬噸,對應9.4萬噸的總產能仍然供過于求;至2020年,國內動力鋰電池對正極材料需求將達約8萬噸,正極材料總需求將達約16萬噸,若后續正極材料產能無明顯擴張,供需矛盾或將緩解。

從國內正極市場競爭格局來看,行業格局較為分散,主要生產企業包括湖南杉杉、當升科技、青島干運、寧波金和、北大先行、天津斯特蘭、天津巴莫、湖南瑞祥等20多家企業,且大部分企業規模相近,份額均在5%左右。其中,湖南杉杉和當升科技是規模、實力相對較強的企業,兩家企業市場份額分別約13%和9%。